【2026年対応】通勤手当の非課税限度額改正と、社会保険料への影響までを解説(2026.3.31)

第1章.はじめに:通勤手当の「税金」と「社会保険」の違いを知る

「通勤手当は非課税なのに、社会保険料が上がった」——担当者から寄せられるご相談の中で、この点を正確に理解されていないケースが少なくありません。実は、通勤手当は所得税では「非課税」でありながら、社会保険料の計算上は「賃金」として全額算入されるという、一見矛盾した取り扱いがなされています。この違いが生じる理由は、所得税と社会保険とで通勤手当の「性質」を異なる観点から捉えているためです。

(1)所得税の考え方

通勤手当は「実費弁償」として支給されるもの。労働者が自腹を切って通勤する費用を補填しているだけなので、一定範囲内であれば「非課税」扱いとなります。

(2)社会保険の考え方

通勤手当は「労働の対償(賃金)」として支払われるもの。労働基準法第11条の「賃金」に該当するため、社会保険料・労働保険料の算定基礎(標準報酬月額・賃金総額)に全額が含まれます。

つまり、通勤手当は「税金では優遇されるが、社会保険では優遇されない」手当です。この基本的な考え方をまず押さえておくことが実務の出発点となります。本記事では、法改正内容から実務上のよくある疑問まで分かりやすく解説します。

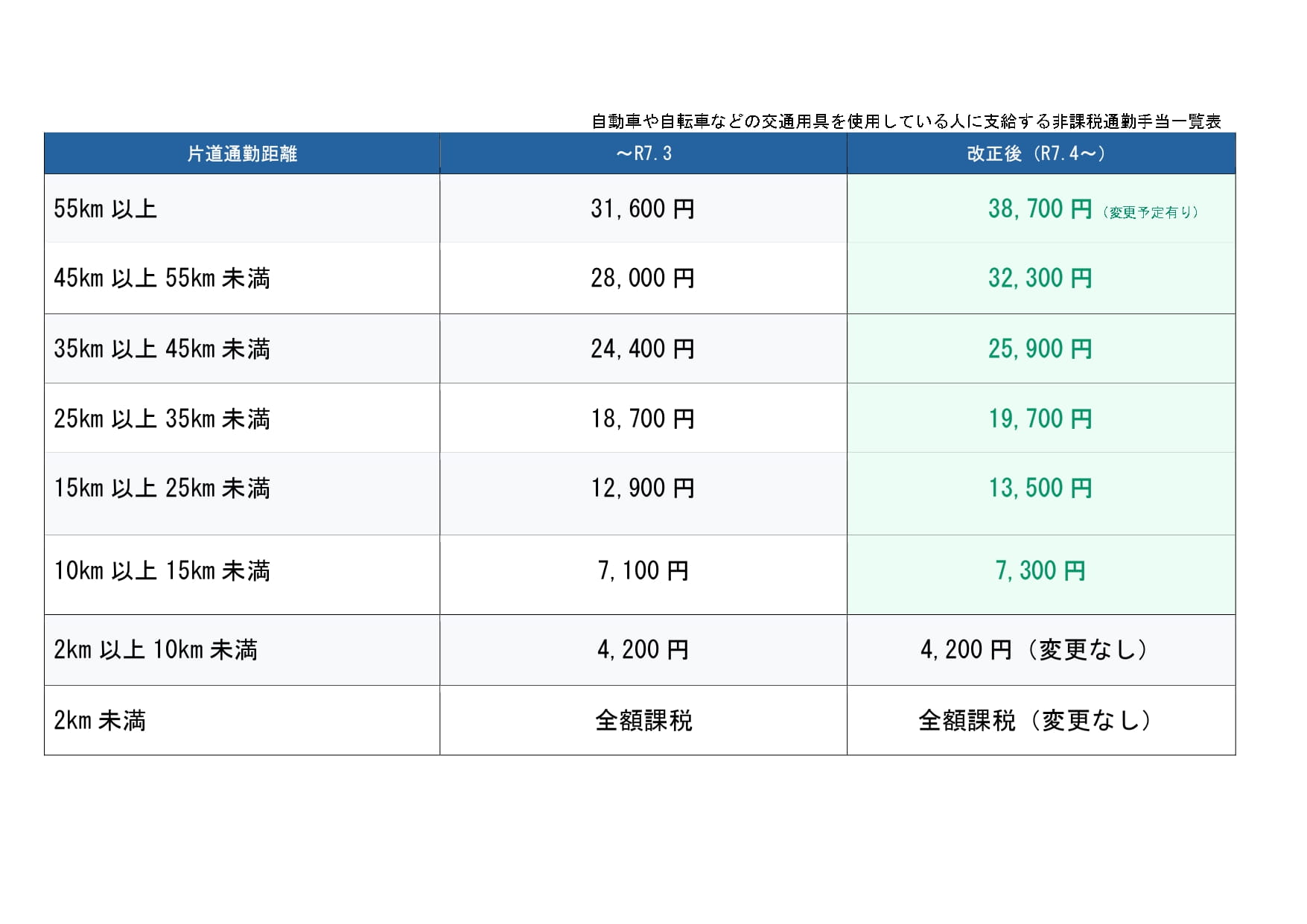

第2章.【2025年(令和7年)4月施行】通勤手当の非課税限度額はどう変わる?

(1)改正の背景と適用時期

令和7年の人事院勧告において、マイカー・自転車通勤者に支給する通勤手当(交通用具使用者)の非課税限度額が実態と乖離していることが指摘されました。物価高騰が続く中、民間企業の従業員に対しても同様の対応が必要として、令和7年11月20日に所得税法施行令の一部が改正・公布され、施行されました。

(2)改正内容の詳細

電車・バスなど公共交通機関を利用するケース:電車・バスなどの公共交通機関を利用する場合の非課税限度額に変更はありません。1か月当たりの合理的な運賃等の額が非課税となり、上限は150,000円です。

マイカー・自転車など交通用具を使用するケース(距離別限度額)以下の通り、通勤距離に応じた非課税限度額が引き上げられました(1か月当たり)。

第3章.実務担当者が迷う「通勤手当」取り扱いのルール

(1)実費精算 vs 定額支給、どっちがいい?

通勤手当の支給方法は、大きく「実費精算型」と「定額支給型」の2つに分かれます。それぞれの特徴を整理すると次のとおりです。

| 区分 | 概要・注意点 |

| 実費精算型 | 実際にかかった交通費を精算。正確だが事務負担が大きい。 |

| 定額支給型 | 一定額を毎月支給。事務は簡便だが、実費との乖離に注意。 |

いずれの場合も、支給額が「合理的な経路・方法による実費相当額」を超えた部分は課税対象となります。就業規則や賃金規程に支給条件・上限・精算方法を明記しておくことが実務上のポイントです。

(2)6か月定期や新幹線通勤の非課税判定

定期券の購入単位が6か月分などのまとまった金額である場合、1か月換算した金額が非課税限度額の範囲内であれば非課税として扱えます。

・6か月定期の場合:購入した定期券代の総額を6で割った月額換算額が、月の非課税限度額(150,000円)以内であれば全額非課税。

・新幹線通勤の場合: 新幹線の特急料金も含めた合理的な経路の運賃が非課税の対象になります。ただし、グリーン車料金は原則として非課税対象外となります。

(3)在宅勤務・リモートワークと通勤手当の最新実務

テレワーク導入が広がる中、通勤手当の取り扱いも見直しが求められるケースが増えています。

・月額定期代を支給している場合: 出社日数が大幅に減少した場合、定期代全額の支給が「実費弁償」の範囲を超える可能性があります。出社日に応じた日割り実費精算への切り替えを検討しましょう。

・在宅勤務手当として支給する場合: 在宅勤務に係る実費補填として支給する手当(通信費、電気代相当)は、通勤手当とは別に国税庁の算式に基づき非課税範囲が定められています。通勤手当と混同しないよう規程上も区分して定めることが必要です。

就業規則・賃金規程に「テレワーク時の通勤手当の扱い」を明記していない企業は、この機会に整備されることをお勧めします。

第4章.【重要】非課税なのに社会保険料が上がる?「賃金性」の落とし穴

(1)社会保険料の計算に通勤手当が含まれる理由

健康保険・厚生年金保険の保険料は「標準報酬月額」を基に計算されます。標準報酬月額には、基本給だけでなく通勤手当・残業手当・住宅手当など、名称を問わず「労働の対償」として支払われるものが全て含まれます。

通勤手当は所得税法上では「実費弁償的なもの」として一定範囲が非課税ですが、社会保険法上は「労働の対償(賃金)」として扱われるため、全額が標準報酬月額の算定対象です。この取り扱いの違いが混乱を招きます。

【ポイント】「所得税で非課税=社会保険でも非課税」は誤りです。通勤手当は社会保険料の計算上は除外されません。

(2)社会保険料が上がることによる従業員・企業双方のデメリット

通勤手当の増額や新規支給は、思わぬ形で双方に影響します。

・従業員側のデメリット: 標準報酬月額が上がると、本人負担の社会保険料(健康保険・厚生年金)が増加します。手取り収入が減る可能性があります。

・企業側のデメリット: 社会保険料の会社負担分(事業主負担)も増加します。通勤手当の増額は人件費コストの押し上げ要因となります。

・雇用保険・労災保険への影響: 雇用保険料・労働保険料の算定基礎となる「賃金総額」にも通勤手当が含まれるため、これらの保険料も増加します。

(3)年収「130万円の壁」への影響と注意点被扶養者の認定基準(年収130万円未満)には、通勤手当も含まれます。パートタイム労働者が収入を130万円未満に抑えようとしている場合、通勤手当を含めて管理しなければなりません。

【注意】月額換算で通勤手当を含む収入が108,333円(130万円÷12か月)を超えると、被扶養者の認定から外れる可能性があります。担当者は扶養に入っているパート・アルバイトの収入管理を通勤手当込みで行いましょう。また、2024年10月より「社会保険の適用拡大」が従業員数51人以上の企業まで広がっています。短時間労働者の社会保険加入ラインにおいて、通勤手当は「月額88,000円」の加入判定には含まれませんが、加入後の保険料計算(標準報酬月額)には全額含まれる点に改めてご注意ください。

( 「月額88,000円」についても、2026年10月~撤廃されます。)

第5章.「同一労働同一賃金」への対応は待ったなし

企業が、契約社員や派遣社員などの非正規労働者を雇用する際には、正社員との間に不合理な待遇差がないようにしなければなりません。そのため、交通費の支給方法や金額設定においても、その職務内容や通勤手段に応じて、公平性をもって対応することが求められます。

「パートだから通勤手当なし」という運用は、法的に極めて高いリスクを伴います。正社員と差をつける場合は、日割り計算にするなど、必ず「合理的な理由」を賃金規程に明記してください。

(1)問題とならない例

イ: A社においては、本社の採用である労働者に対しては、交通費実費の全額に相当する通勤手当を支給しているが、それぞれの店舗の採用である労働者に対しては、当該店舗の近隣から通うことができる交通費に相当する額に通勤手当の上限を設定して当該上限の額の範囲内で通勤手当を支給しているところ、店舗採用の短時間労働者であるXが、その後、本人の都合で通勤手当の上限の額では通うことができないところへ転居してなお通い続けている場合には、当該上限の額の範囲内で通勤手当を支給している。

ロ: A社においては、通勤手当について、所定労働日数が多い(例えば、週4日以上)通常の労働者及び短時間・有期雇用労働者には、月額の定期券の金額に相当する額を支給しているが、所定労働日数が少ない(例えば、週3日以下)又は出勤日数が変動する短時間・有期雇用労働者には、日額の交通費に相当する額を支給している。

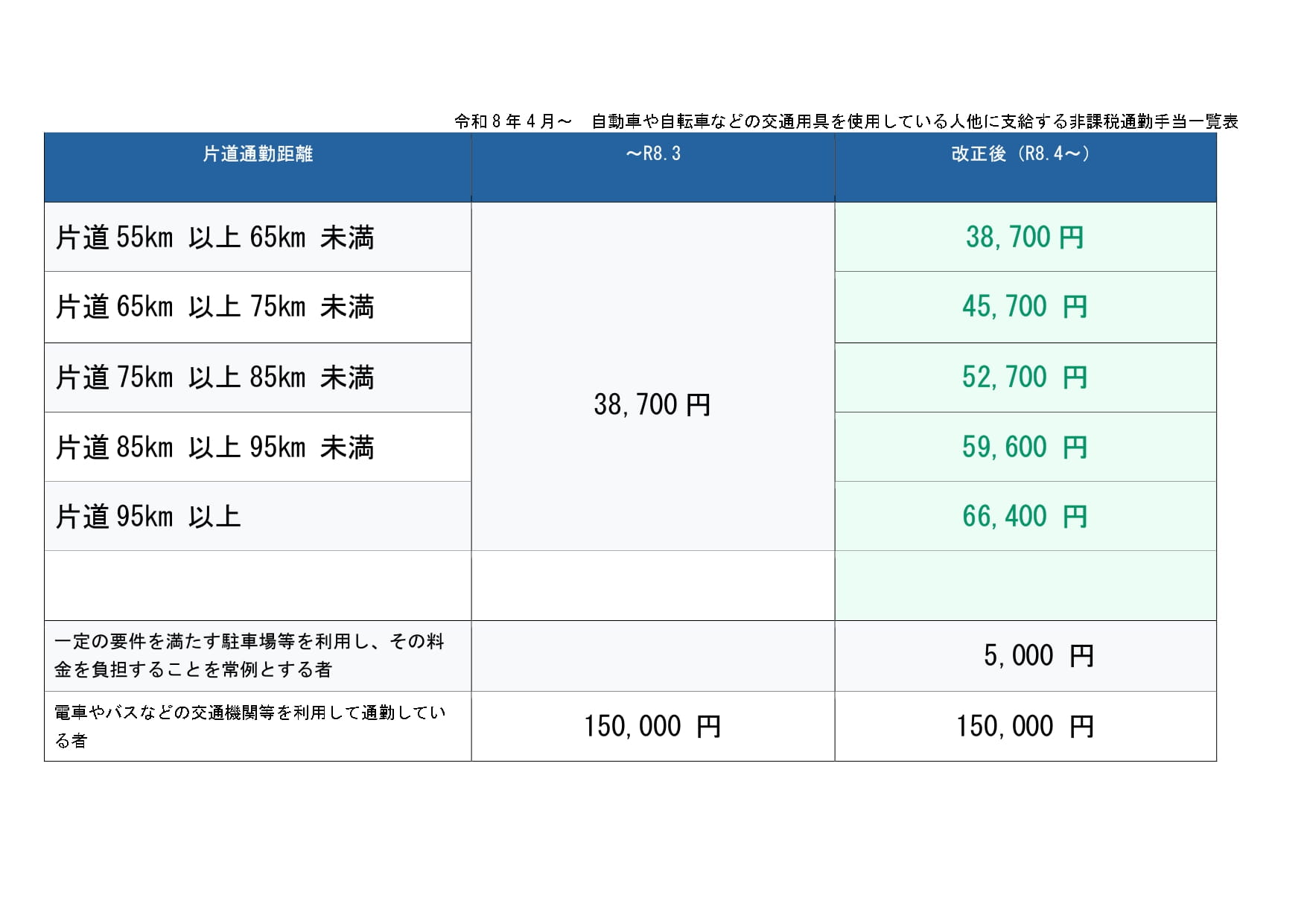

第6章.【2026年(令和8年)4月施行予定】駐車場手当の非課税新設と今後の対応

(1)距離区分のさらなる拡充(片道60km以上)

改正所得税法に基づき、令和8年4月から自動車等通勤者向けの通勤手当についてさらなる拡充が盛り込まれました。片道60km以上について5km刻みで100km以上まで新たな距離区分が設けられ、最高額は月額66,400円(片道95km以上)まで引き上げられる予定です。

(2)駐車場等使用料の非課税加算マイカー通勤者が自らの負担で外部の駐車場を利用している場合等、月額5,000円を上限として、その駐車場利用料相当額を非課税限度額に加算できる新たな取り扱いが導入される予定です(令和8年度税制改正項目)。

第7章.終わりに:制度の「正解」を、貴社の「安心」に変えるために

通勤手当の運用は、一見すると定型的な事務処理に思えるかもしれません。しかし本記事で解説した通り、そこには「税務」「社会保険」「同一労働同一賃金」という、経営の根幹に関わる複数の法律が複雑に絡み合っています。

特に2026年4月の改正 をはじめ、刻々と変化する法規制に対し、自社だけで「漏れのない対応」を継続することは、経営者様にとって大きな負担となり得ます。また、万が一の運用ミスが発覚した際のリスクは、単なる金銭的損失に留まらず、従業員からの信頼失墜や企業のブランド毀損に直結しかねません。

当事務所は、こうした複雑な労務実務において、経営者様が本業に専念できるよう、法的根拠に基づいた「攻めと守りの労務管理」をサポートしております。

少しでもこうした懸念をお持ちでしたら、まずは一度ご相談ください。貴社の状況を丁寧にヒアリングし、リスクを未然に防ぐだけでなく、従業員満足度の向上にもつながる最適な制度設計をご提案いたします。

【実務上のご注意】

通勤手当は「社会保険上の報酬」と「所得税法上の非課税枠」で取り扱いが異なります。当事務所では社会保険・労務管理の観点からアドバイスを行っておりますが、具体的な税務処理や確定申告等に関する詳細については、必ず税務署の窓口または税理士等の専門家へご相談いただけますようお願い申し上げます。

【投稿者:社会保険労務士 大髙 秀樹】

👉ご相談なら東京・中央区の社労士 大高労務管理事務所へ

・【退職後の健康保険、任意継続と国民健康保険どちらにする?】担当者が迷わないための「実務の急所」

( https://www.ohtaka-sr.jp/info/20260329194016.html )

・【社労士解説】無断欠勤への対応実務マニュアル|初動から給与・解雇の判断まで

( https://www.ohtaka-sr.jp/info/20260327195916.html )

・昇進と昇格の違いは?プロセス、昇進・昇格できる人の特徴なども解説!

( https://www.ohtaka-sr.jp/info/20260326224547.html )

・雇用契約書との違いは?労働条件通知書の「試用期間」や「更新上限」でトラブルを防ぐ!2024年新ルールに即した実務ガイド

( https://www.ohtaka-sr.jp/info/20260322105833.html )

・【中小企業でのコンプライアンスとは?】実際のコンプラ違反例、企業に必要な対策

( https://www.ohtaka-sr.jp/info/20260307161328.html )

・【傷病手当金の受給要件と実務上の留意点】退職後も継続給付を受けるための条件とは!

( https://www.ohtaka-sr.jp/info/20260301210627.html )

≪ 健康診断は義務?今すぐ確認すべき実務の急所を社労士がわかりやすく解説 | 【退職後の健康保険、任意継続と国民健康保険どちらにする?】担当者が迷わないための「実務の急所」 ≫