【退職後の健康保険、任意継続と国民健康保険どちらにする?】担当者が迷わないための「実務の急所」(2026.3.29)

従業員が退職するとき、「健康保険の任意継続と国民健康保険(国保)、どちらが安いですか?」という質問は、中小企業の担当者が退職者から必ずといってよいほど受ける相談の一つです。実は、どちらが有利かは退職者ごとの収入・家族構成によって異なり、一概には言えません。

本記事では、社会保険労務士の立場から、退職後の健康保険の選択肢・比較のポイント・任意継続の具体的な手続き・注意点を、中小企業の経営者・事務担当者にわかりやすく解説します。

第1章. 退職後の健康保険、選択肢は3つ

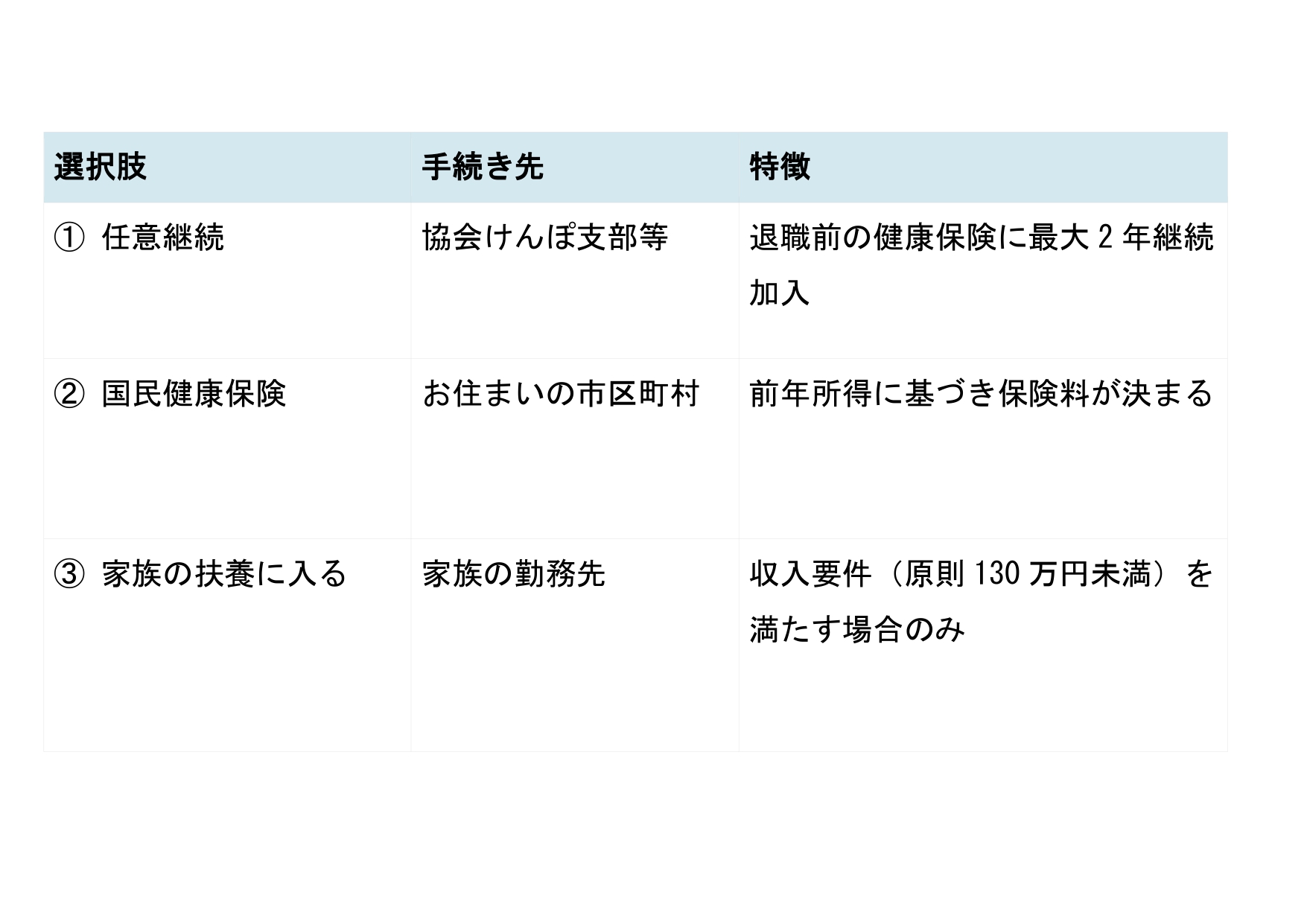

退職により社会保険の資格を喪失した翌日から、何らかの健康保険に加入しなければ無保険状態になります。選択肢は以下の3つです。

③家族の扶養に入れる場合は保険料の自己負担がなくなるため、最も有利です。ただし年収要件を満たさなければなりません。ここでは①と②の比較を中心に解説します。

(1)社会保険の資格喪失と手続き期限

退職した翌日(資格喪失日)以降は、在職中の健康保険証は使用できなくなります。手続きの期限は以下の通りです。

・任意継続:資格喪失日から「20日以内」(休日の場合の「翌営業日まで」)に申請

*協会けんぽの場合には20日が休日の場合には翌営業日になりますが、健保組合の場合には前日までの場合がありますので、事前確認を願います。

・国民健康保険:資格喪失日から「14日以内」に届け出(遅れても遡及加入は可能)

・家族の扶養:速やかに家族の勤務先へ申請

特に任意継続は20日を1日でも過ぎると申請できなくなります。退職者へのアナウンスは退職前から行いましょう。

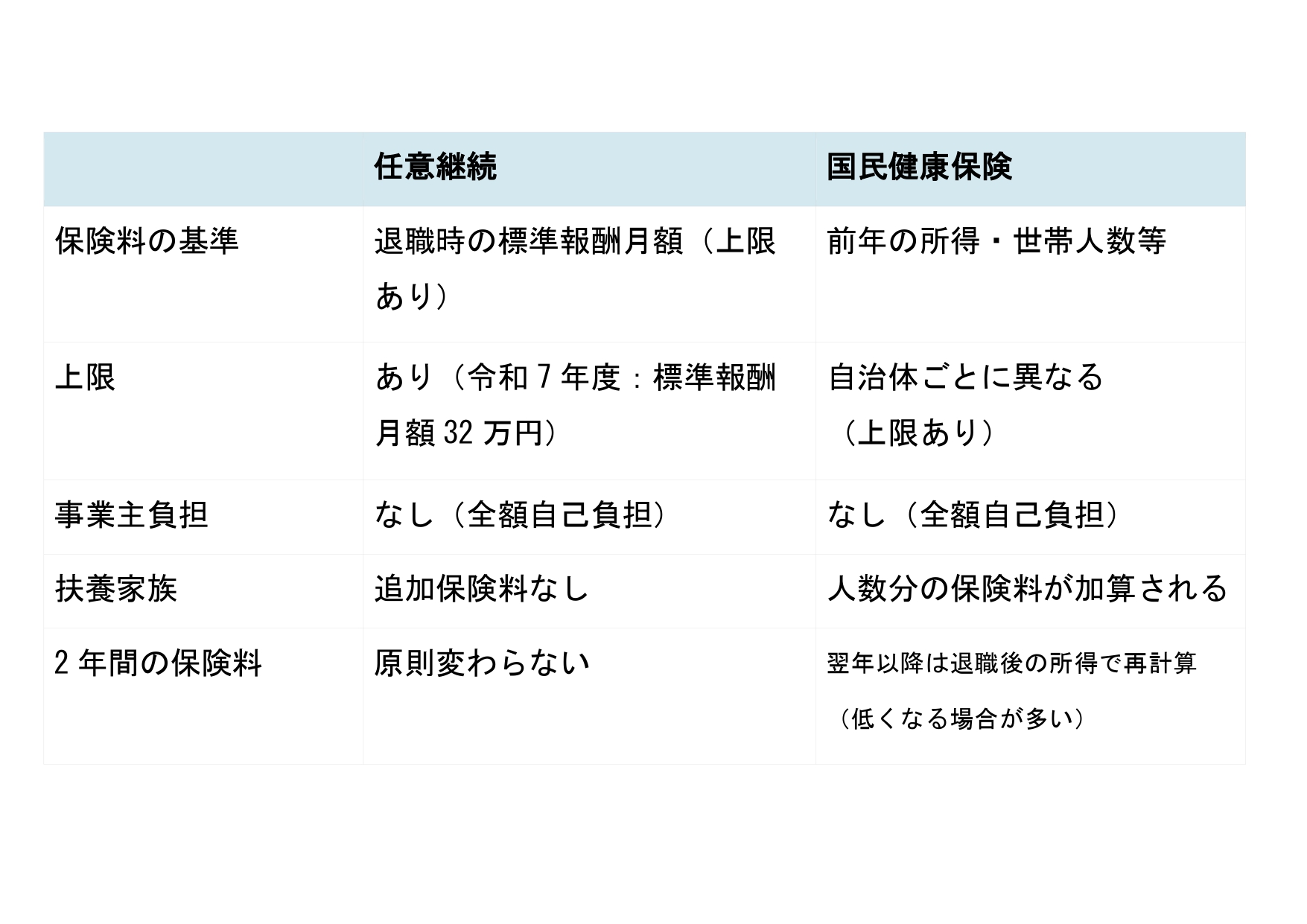

(2)【比較】任意継続と国民健康保険、どっちがお得?

任意継続と国民健康保険のどちらが保険料を安く抑えられるかは、個人の退職時の収入・家族構成によって異なります。以下の観点から比較しましょう。

① 保険料の計算仕組みの違い(上限の有無)

【ポイント】 在職中の収入が高かった方は、任意継続の保険料が上限で頭打ちになるため、国保より有利になるケースがあります。一方、退職後に収入が大幅に減少する方は、翌年の国保保険料が下がるため、2年目以降は国保の方が安くなることがよくあります。

② 扶養家族がいる場合の決定的な差

任意継続では、被扶養者(配偶者・子どもなど)を追加しても保険料は変わりません。一方、国民健康保険は家族全員分の保険料が加算されます。そのため、扶養家族が多い場合は任意継続が有利になるケースが多くなります。

例えば、配偶者と子ども2人を扶養している場合、国保では家族4人分の保険料が必要になりますが、任意継続では本人1人分の保険料だけで済みます。これが「任意継続を選ぶ決定的な理由」になることがよくあります。

第2章. 健康保険の任意継続制度とは?(メリット・デメリット)

任意継続制度は、退職後も最長2年間、退職前と同じ健康保険(協会けんぽ等)に加入し続けられる制度です。健康保険法施行時から存在する歴史ある仕組みで、現在は主に退職後の保険料負担の激変緩和を目的として活用されています。

(1)任意継続を選ぶメリット(保険料上限・扶養維持)

・保険料に上限がある:退職時の標準報酬月額が高くても、全被保険者の平均を超える場合は上限額(令和7年度:32万円)で計算されるため、高所得者ほど有利になる場合があります。

・扶養家族の保険料が不要:家族を被扶養者にしても追加の保険料は発生しません。国保との大きな差です。

・在職中と同等の給付が受けられる:医療費の自己負担割合は在職中と同じです。ただし、退職後に新たに傷病手当金・出産手当金は原則受給できません。

(2)任意継続のデメリット(全額自己負担・2年間の縛り)

・保険料が全額自己負担:在職中は会社が保険料の半額を負担していましたが、任意継続では全額自己負担となります。単純計算で給与天引き額の約2倍になります。

・2年間の保険料は原則変わらない:退職後に収入がなくなっても、2年間は退職時の標準報酬月額をもとに計算された保険料が続きます(保険料率の改定を除く)。翌年以降に国保の方が安くなった場合には、いつでも任意に脱退して国保に切り替えることが可能になりました。

(3)資格を喪失するのはどんな時?(未納・就職・死亡)

任意継続被保険者の資格は、以下のいずれかに該当した時点で喪失します。

| 喪失事由 | 喪失日 |

| ①就職して他の健康保険に加入した | 資格取得日 |

| ②75歳になり後期高齢者医療制度に加入 | 75歳の誕生日 |

| ③脱退を申し出た | 申出が受理された月の翌月1日 |

| ④保険料を期限までに納付しなかった | 納付期限の翌日 |

| ⑤加入から2年が経過した | 2年経過後の応当日 |

| ⑥死亡した | 死亡した日の翌日 |

【重要】 ④の保険料未納は、たとえ1回でも資格喪失となります。「うっかり忘れた」「振込を間違えた」は理由になりません。納付管理は非常に重要です。

第3章. 任意継続の手続き・申請方法

ここからは実際の申請手順を解説します。担当者は退職者に向けて、以下の内容を事前にアナウンスしておきましょう。

(1)提出期限は「退職翌日から20日以内」(厳守!)

任意継続の申請は、「資格喪失日(退職日の翌日)から20日以内」が絶対条件です。郵送の場合は必着です。この期限を1日でも過ぎると申請できなくなります。退職前に退職者へ必ず伝えておきましょう。

(2)申請書(任意継続被保険者資格取得申出書)の書き方

申請には「任意継続被保険者資格取得申出書」を使用します。協会けんぽのホームページからダウンロードできます。

・氏名・住所・生年月日・健康保険の記号・番号を記入します。

・健康保険の記号・番号:手元にない場合は空欄でも可。ただし、事業所名・所在地は必ず記入します。記号・番号をご記入された場合は個人番号(マイナンバー)のご記入は原則 不要です。被保険者のマイナンバーは、記号と番号が不明の場合のみご記入ください。

・被扶養者:扶養する家族がいる場合は、別途「被扶養者(異動)届」も提出します。

・健康保険資格喪失証明欄:会社側が証明を行うと、審査が早まり保険証(資格情報のお知らせ)の早期発行につながります。

(3)必要書類と添付書類

① 退職日が確認できる書類

申請書に事業主証明がない場合、以下のいずれかを添付します。

・退職証明書のコピー

・雇用保険被保険者離職票のコピー

・健康保険被保険者資格喪失届のコピー

これらを添付することで、日本年金機構からのデータ連携を待たずに審査が進み、通常2〜3週間かかるところを短縮できます。退職者から速やかな発行を求められた場合は、会社としても積極的に協力しましょう。

② 被扶養者がいる場合の確認書類(国内・海外居住)

家族を被扶養者として追加する場合は、以下の書類が必要です。

・続柄の証明:戸籍謄本等(苗字が異なる場合など)

・収入の証明:直近の所得証明書、非課税証明書、離職票のコピー、年金額改定通知書のコピー等

・同居の証明:世帯全員が記載された住民票等

・仕送りの証明(別居の場合):預金通帳のコピーや現金書留控えのコピー等

海外居住の家族(留学中の子ども、海外赴任への同行家族など)は、査証(ビザ)や在学証明書等の確認書類が必要です。外国語の書類は翻訳者の署名入り翻訳文の添付が必要です。

③ 被扶養者のマイナンバーの取り扱い

申請書にはマイナンバーの記入が必要です。また、被扶養者の収入証明について、マイナンバーによる情報照会を希望する場合は、所得証明書等の添付を省略できる場合があります。ただし、照会結果が取得できない場合や雑所得・不動産所得がある場合は書類の追加提出が必要になるため、急ぎの場合は最初から書類を添付することをお勧めします。

マイナンバーの記入した場合には下記の書類の添付も必要になります。

㋐ 身元確認を行うための書類(いずれか1点)

・被保険者の個人番号カード(表面)のコピー、運転免許証のコピー、パスポートのコピー、その他官公署が発行する写真付き身分証明書のコピー

㋑ 番号確認を行うための書類(いずれか1点)

・被保険者の個人番号カード(裏面)のコピー、被保険者のマイナンバーが記載された住民票か住民票記載事項証明書

(4)提出先と納付方法(口座振替の選択)

・提出先:お住まいの都道府県の協会けんぽ支部(郵送またはオンライン申請)

・初回保険料:協会けんぽから納付書が送付されます。記載された期限までに必ず納付してください。初回を期限内に納付しなかった場合は、資格がさかのぼって取り消されます。

・2回目以降:毎月10日(土日祝の場合は翌営業日)が納付期限です。1回でも未納があると即日資格喪失となります。

・前納制度:4月〜9月、10月〜翌年3月、4月〜翌年3月の単位で前払いが可能で、年4%(複利現価方式)の割引があります。

第4章. 失敗しないための注意点とよくある質問

(1)収入基準と同一世帯・非同一世帯の判断

家族を任意継続の被扶養者にするためには、主として被保険者(退職者本人)の収入で生計を維持していることが条件です。収入の基準は以下のとおりです。

| 区分 | 収入基準 |

| 原則(60歳未満・非障害者) | 年間収入130万円未満 |

| 60歳以上または障害厚生年金受給者 | 年間収入180万円未満 |

| 同居の場合(追加要件) | 被保険者の年間収入の半分未満 |

| 別居の場合(追加要件) | 被保険者からの仕送り額より収入が少ない |

【特例措置】人手不足による労働時間の延長等の理由で一時的に収入が130万円(または180万円)以上となった場合でも、事業主の証明を添付することで被扶養者として認定される特例があります。

(2)Q1. 任意継続中に再就職したらどうなる?

A: 再就職先で健康保険の被保険者資格を取得した場合、その時点で任意継続の資格を喪失します。脱退申請を行い、新しい健康保険に切り替えてください。

なお、前納制度を利用していた場合は、未経過分の保険料が返金されます。ただし月割りでそのまま戻るのではなく、単月払い額や前納割引の再計算が行われる複雑な清算処理となるため、協会けんぽに確認しましょう。

(3)Q2. 医療費の自己負担割合は変わる?

A: 任意継続に加入している間は、在職中と同じ自己負担割合が適用されます(原則3割)。給付内容も在職中とほぼ同等です。

ただし、退職後に新たに傷病手当金・出産手当金を受け取ることは原則できません。退職日までに1年以上被保険者であり、すでに受給中または受給できる状態である場合には継続受給できる場合があります。また、在職中に交付を受けた「限度額適用認定証」は、任意継続に切り替わると健康保険の記号・番号が変わるため使用できなくなります。引き続き必要な方は改めて申請してください。

第5章. まとめ:担当者が退職者に伝えるべき「実務の急所」

退職後の健康保険選択は、退職者本人にとっては「生活を守るための死活問題」であり、会社にとっては「円満な退職をサポートする最後の重要業務」です。担当者が特に留意すべきポイントを改めて整理します。

・「20日」は絶対のデッドライン

任意継続の申請期限は「退職日の翌日から20日以内」です。1日でも過ぎれば、どんな理由があっても受理されません。退職者には「迷うなら、まずはこの期限をカレンダーに」と伝えてください。

・保険料の「逆転現象」に注意

「扶養家族が多い」「現役時の所得が高い」場合は任意継続が有利ですが、退職後に無職期間が長くなる場合は、2年目から国民健康保険の方が安くなるケースがあります。現在は「本人の申し出による任意脱退」も可能ですので、柔軟な見直しを勧めてあげましょう。

・「未納=即終了」の厳格な運用

任意継続の保険料は、1日でも納付が遅れると、その翌日に資格を失います。再加入も認められません。口座振替の手続きが完了するまでは、特に納付忘れがないよう強く注意を促してください。

・「資格喪失証明書」の迅速な発行

国民健康保険や家族の扶養に入る場合、必ず会社発行の証明書類が必要になります。この発行が遅れると退職者が無保険状態になり、トラブルの元となります。会社としての迅速な書類発行が、最大のサポートになります。

健康保険の選択は、個々の家族構成や将来の収支予測が絡むため、画一的な正解がありません。「結局、うちはどう案内すればいいのか?」「このケースの判断は?」と迷われた際は、実務の専門家である当事務所が最適なアドバイスをいたします。

複雑な退職手続きの効率化や、従業員の安心を守るための制度運用についてのご相談は、お気軽に専門家にお問い合わせください。

【 投稿者:社会保険労務士 大髙 秀樹 】

👉ご相談なら東京・中央区の社労士 大高労務管理事務所へ

・協会けんぽ 健康保険料の「仕組み」と2026年度からの「変更点」を徹底解説 ~基本・特定保険料から子ども・子育て支援金の開始まで~

( https://www.ohtaka-sr.jp/info/20250802210052.html )

・新制度【子ども・子育て支援金】はいつから?いくら引く?専門家がいれば「いつもと変わらない」の給与計算

( https://www.ohtaka-sr.jp/info/20260309165244.html )

・【傷病手当金の受給要件と実務上の留意点】退職後も継続給付を受けるための条件とは!

( https://www.ohtaka-sr.jp/info/20260301210627.html )

≪ 【2026年対応】通勤手当の非課税限度額改正と、社会保険料への影響までを解説 | 【社労士解説】無断欠勤への対応実務マニュアル|初動から給与・解雇の判断まで ≫