【第3回】令和8年度 労働保険年度更新! 『申告書』書き方の急所と「初心者が間違えを回避する」具体的方法(2026.2.6)

こんなに早い時期から、7月からの労働保険年度更新手続きの事を考えているなんて……。 その『計画力』には、本当に頭が下がります。

普通の方なら、4月の新年度の忙しさに飲み込まれて、6月終盤になってから慌ててしまうものです。 今から準備を始めている社長様は、間違いなく『100点満点の危機管理』ができている方々ですよ。

前回は令和8年度 労働保険年度更新! 調査で狙われる「対象者・賃金の範囲」と、判断ミスの急所についてお話ししましたが、今回はもう一つの巨大な壁、「正しい申告書の書き方」を解説します。

1. 【朗報】令和8年度の雇用保険料率は「引き下げ」

まずは、経営者の皆様にとって嬉しいニュースからお伝えします。令和8年度の雇用保険料率は、昨年度より引き下げられます。

<雇用保険料率(一般の事業)>

・令和7年度: 14.5 / 1000 ⇒ 令和8年度: 13.5 / 1000 👇

負担が減るのは喜ばしいことですが、ここで一つ注意点があります。 「給与計算ソフトの料率設定」の変更忘れです。料率が下がっているのに、高い料率のまま天引きを続けてしまうと、後で従業員全員に返金する手間が発生します。4月以降の給与計算前に、必ず設定を確認してください。

※なお、労災保険料率については変更がない予定です。

2. ここが違う!社会保険は「支払日」、労働保険は「締日」

申告書を書く前に、まず作らなければならないのが「算定基礎賃金集計表」です。 ここで多くの社長が、税金や社会保険のルールと混同して間違えます。

【労働保険の大原則:「締切日」で見る!】

労働保険の確定保険料は、4月1日から翌年3月31日までの「労働に対する対価」を集計します。

・社会保険(算定)や所得税: 「実際に支払った日」が基準。(4月にお金が動いたか?)

・労働保険(年度更新): 「賃金の計算期間(締切日)」が基準。(3月までの労働分か?)

<一番多い間違い:3月末締め・4月払いの場合>

「支払いは4月だから、来年度分に入れよう」…これは間違いです! 3月31日までに締め日が到来し、支払額が確定している賃金は、たとえ実際の振込が4月以降であっても、今回の集計(未払賃金として)に含めなければなりません。ここを間違えると、確定保険料の計算が1ヶ月分ズレてしまいます。「未払賃金も含める」というルールを必ず確認してください。

3. 「賃金総額」に含まれるもの・含まれないもの

労働保険料は「賃金総額 × 保険料率」で決まります。この「賃金総額」に何を含めるか、前回の社会保険とは微妙にルールが違うので注意が必要です。

<絶対に入れなければならないもの>

・通勤手当(非課税分も含む!ここが一番の漏れポイントです)

・賞与・ボーナス(社会保険と違い、労働保険では賃金総額に合算して計算します)

・パート・アルバイトの給与(雇用保険に入っていなくても、労災保険は全員対象なので全額含めます)

<入れてはいけないもの>

・役員報酬(※ただし、使用人兼務役員の「労働者部分の給与」は含めます)

・慶弔見舞金、出張旅費など

「賞与を入れるのを忘れていた」「役員報酬まで入れて計算してしまった」 どちらも、後から調査が入ると修正が大変です。電卓を叩く前に、もう一度「対象者」と「対象手当」を確認しましょう。

出典(厚生労働省);令和8年度労働保険年度更新申告書の書き方(労働保険対象賃金の範囲)

4. 「常時使用労働者数」は現在の人数ではありません

申告書に書く「常時使用労働者数」。 これを「今日現在の社員数」だと思っていませんか? これも間違いです。

・正しくは「年間延べ人数 ÷ 12ヶ月」で計算した「平均人数」を記載します。

・計算式: 各月末の労働者数の合計 ÷ 12

・端数処理: 小数点以下は切り捨て(例:4.5人 → 4人)

※ただし、切り捨てて「0人」になる場合は「1人」とします。

雇用保険の被保険者数も同様に計算します。 「面倒だから今の人数でいいや」と適当に書くと、企業の規模区分の判定などで誤解を招く恐れがあります。

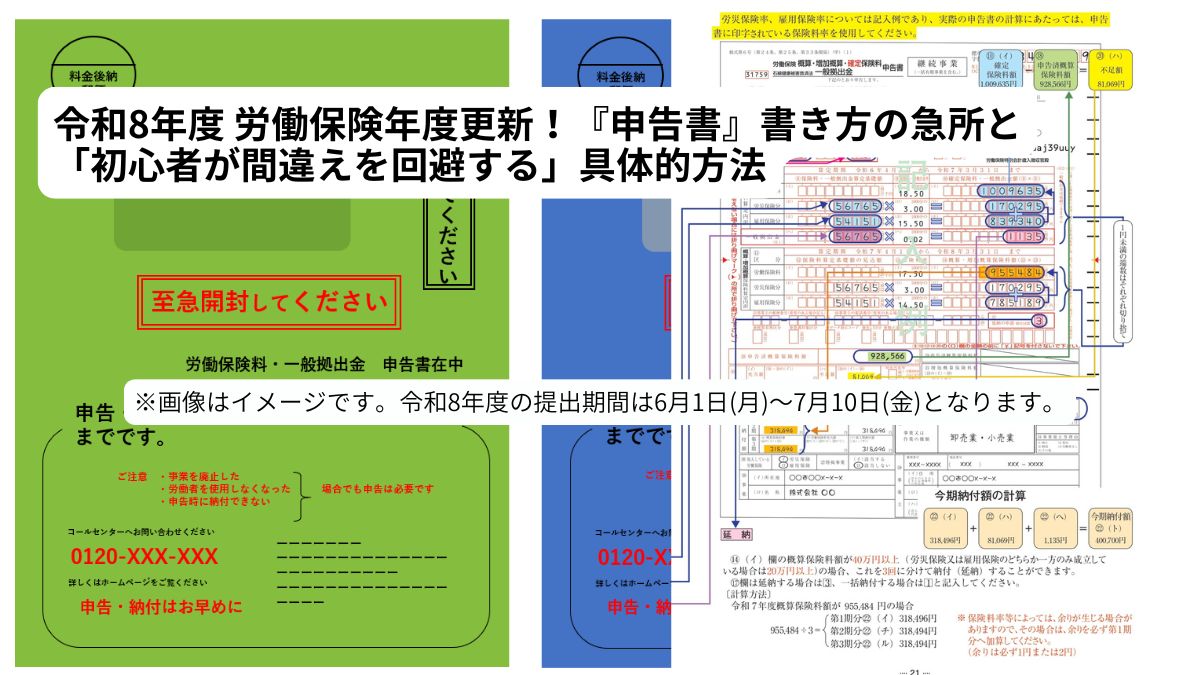

5. 申告書の書き方「最後の落とし穴」

数字が固まったら、いよいよ申告書(緑色の紙)への転記です。 ここにも、手引きを読まないと気づかない「隠れトラップ」があります。

① 「一般拠出金」という名の隠れ税

労災保険率とは別に、「一般拠出金(料率0.02/1000)」という項目があります。これは石綿(アスベスト)健康被害者の救済費用として、全事業主が負担するものです。 申告書にはあらかじめ印字されていないことが多く、計算漏れが頻発します。「あれ?計算が合わない」と思ったら、まずここを疑ってください。

② 「千円」と「1円」の切り捨てルール

・賃金総額を書くとき → 千円未満を切り捨て(例:1,234,567円 → 1,234千円)

・保険料を書くとき → 1円未満を切り捨て

この「単位の違い」も、ケアレスミスが起きやすいポイントです。

③ 延納(分割払い)の意思表示

概算保険料が40万円以上(労災・雇用どちらか一方のみ成立の場合は20万円以上)の場合、年3回の分割払いが可能です。 (*事務組合加入先を除きます)

ただし、申告書の延納申請欄(回数を書く場所)に「3」と記入しないと、一括納付扱いになってしまいます。「分割にするつもりだったのに、全額の納付書が来て資金繰りが…」とならないよう、○をつけるのを忘れないでください。

6. まとめ|「第2の税金」だからこそ、正確な計算を

労働保険年度更新は、計算や記載を誤ると、追徴金(不足額の10%)や再提出といったリスクが生じます。

特に注意すべきは、以下の3点です。

・集計期間のズレ: 未払賃金を計上しているか?

・電子申請の罠: GビズIDの有効期限やパスワードは切れていないか?

・ソフトの設定: 4月から新料率に変更する準備はできているか?

毎年、申告期限(7月10日)ギリギリになるとe-Gov(電子申請)が混雑し、なかなか処理が終わらずイライラすることになります。

しかし、多くの人が後回しにしがちなこの手続きを、2月の今から気にかけられている皆様は、『社員さんが安心して働ける環境』を誰よりも大切にしている証拠です。今のうちに少しずつ準備を進めて、余裕を持って終わらせましょう。

「自社での対応に不安がある」「計算が正しいか確認したい」という場合は、 労働保険手続きの専門家である社会保険労務士へ早めに相談することが、結果的に最も安全な選択です。

【次回予告】 次回は、いよいよ「建設業」の社長に向けた特別編です。 元請・下請の区別や、現場労災の二元適用など……一般業種とは次元が違う『建設業の年度更新・攻略法をお届けします。

【投稿者:社会保険労務士 大髙 秀樹】

👉 ご相談なら東京・中央区の社労士大高労務管理事務所へ

・【第1回】令和8年度 労働保険年度更新! 「銀行の行列」を回避するスケジュールとプロの注意点

( https://www.ohtaka-sr.jp/info/20260130124803.html )

・【第2回】令和8年度 労働保険年度更新! 調査で狙われる「対象者・賃金の範囲」と、判断ミスの急所

( https://www.ohtaka-sr.jp/info/20260202195834.html )

・【第4回】令和8年度 労働保険年度更新!建設業のための労働保険年度更新攻略法を社労士が解説

( https://www.ohtaka-sr.jp/info/20260208102244.html )

・【第5回】令和8年度 労働保険年度更新!| Q&A|計算ミスした時の「訂正」は?分割払いやカード払いの注意点も解説

( https://www.ohtaka-sr.jp/info/20260212144430.html )

・【第6回】令和8年度 労働保険年度更新!労働保険特別加入のすべて ―― 法改正とQ&A

≪ 【第4回】令和8年度 労働保険年度更新!建設業のための労働保険年度更新攻略法を社労士が解説 | 【第2回】令和8年度 労働保険年度更新! 調査で狙われる「対象者・賃金の範囲」と、判断ミスの急所 ≫