【第2回】令和8年度 労働保険年度更新! 調査で狙われる「対象者・賃金の範囲」と、判断ミスの急所(2026.2.2)

【第2回】令和8年度 労働保険年度更新! 調査で狙われる「対象者・賃金の範囲」と、判断ミスの急所

「毎年やっているから大丈夫」

そう思って前年の数字をコピーしようとしていませんか?

実は、年度更新で最も調査に入られやすく、追徴金が発生しやすいのが「賃金(お金)の集計ミス」と「対象者の判断ミス」です。

前回の第1回記事についてはこちらに記載してありますのでご確認ください。

【第1回】令和8年度 労働保険年度更新!「銀行の行列」を回避するスケジュールとプロの注意点

( https://www.ohtaka-sr.jp/info/20260130124803.html )

今回は、多くの会社が間違える「賃金の範囲」と、判断に迷う「役員・家族の取り扱い」等」について、社労士の視点で徹底解説します。

【1.税金とは違う!「賃金総額」に含まれるもの・含まれないもの】

労働保険年度更新で最も多い間違い、それは「税金の知識(所得税の非課税など)」で判断してしまうことです。労働保険料の対象となる「賃金」は、税金とは範囲が異なります。

① 絶対に含めなければならない「3大注意事項」

以下の3つは、多くの経営者様が集計から漏らしてしまいがちな項目です。

(1)通勤手当(最重要!)

所得税では一定額まで非課税ですが、労働保険では全額「賃金」に含まれます。

6ヶ月定期券を現物支給している場合も、各月に按分するなどして算入が必要です。

(2)賞与(ボーナス)

年3回以下の賞与も、すべて賃金総額に含めます。

(3)各種手当

家族手当、住宅手当、役職手当、教育手当など、名称に関わらず「労働の対価」として支払うものはすべて対象です。

② 「賃金」の締め日ルールに注意

集計の基準は「支払日」ではなく「賃金計算の締日(賃金計算期間)」です。

例えば「末日締め・翌月10日払い」の会社の場合、3月31日までに締め日が到来した給与(4月10日支払分)は、実際の支払いが4月であっても、前年度の保険料算定基礎額に含める必要があります。

③ 逆に「賃金に含めなくてよいもの」

労働の対価ではない、以下のような実費・恩恵的なものは対象外です。

・ 退職金、結婚祝金、死亡弔慰金、災害見舞金

・ 出張旅費、宿泊費(実費弁償的なもの)

・ 休業補償費

・ 会社が全額負担する生命保険の掛金

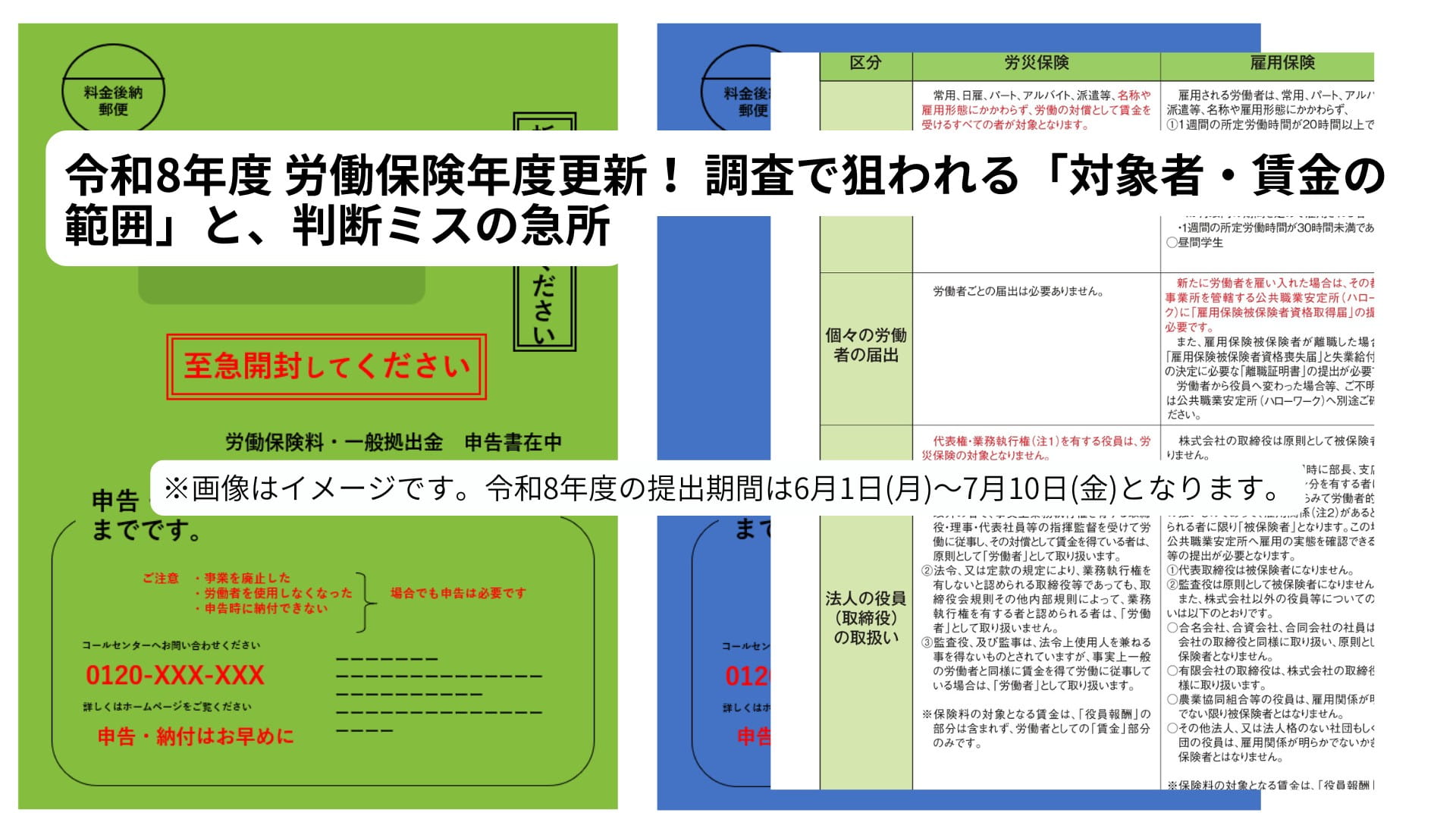

【2.そのアルバイト、本当に「対象外」ですか?】

「学生バイトだから」「1日だけの雇用だから」といって、人数や賃金をカウントしないのも危険なミスです。

労災保険と雇用保険で、対象となる基準が異なります。

・労災保険:基本 全員が対象です

日雇い、パート、アルバイト、学生など、名称や雇用形態にかかわらず、賃金を支払うすべての労働者が対象です。彼らに支払った給与も、全額保険料の計算に含める必要があります。

<雇用保険:加入要件(週20時間)を確認>

雇用保険については、以下の2点を満たす場合、パート・アルバイトでも加入義務(被保険者)となります。

1. 1週間の所定労働時間が20時間以上であること

2. 31日以上の雇用見込みがあること

※学生であっても、夜間学生や通信教育を受けている方、休学中の方などは被保険者となる場合があります。

【3.判断に迷う「役員」と「兼務役員」】

「うちは全員役員だから労災は関係ない」

「役員だけど現場に出ている人はどうなるの?」

ここも非常に判断が難しいポイントです。

・原則:役員は対象外

代表取締役や、業務執行権を持つ役員は「労働者」ではないため、原則として労働保険の対象外です。人数にも賃金総額にも含めません。

・ 例外:「兼務役員」は注意!

ただし、取締役であっても「部長」「支店長」「工場長」などを兼務し、従業員としての身分(賃金)がある人(兼務役員)は例外です。

この場合、「従業員としての給与部分」のみ、労働保険の対象になります。

※「役員報酬」の部分は含めず、「給与」の部分だけを抜き出して集計する必要があります。ここを間違えて全額で申告すると、保険料の過払いになります。

【4. 「同居の親族」は原則対象外だが…】

中小企業では、奥様やお子様など「同居の親族」が手伝っているケースも多いでしょう。

ここは「実態」で判断されます。

・ 原則:対象外

同居の親族は、原則として「事業主と一体」とみなされるため、労働者にはなりません。

・例外:他人と同様なら「対象」

ただし、以下の条件を満たすなど、「他人と同じように管理され、働いている実態」がある場合は、労働者として扱われます。

・始業・終業時刻、休憩、休日が、他の従業員と同様に管理されている。

・賃金が「労働の対価」として適正に支払われている(お小遣い程度ではない)。

・取締役など、経営に関与する地位にない。

特に雇用保険については、ハローワークに「同居の親族雇用実態証明書」等を提出し、厳格な確認を受ける必要があります。「とりあえず含めておこう」で計算するのはリスクがあります。

【5.申告書の罠!「法人番号」は13桁です】

計算が終わってホッとしたところで、最後に間違えるのが申告書の「法人番号」欄です。

ここに記載するのは、国税庁指定の「13桁」の番号です。

登記簿謄本に載っている「会社法人等番号(12桁)」ではありません。1桁足りないとエラーになりますので、必ず国税庁のサイト等で確認してください。

・個人事業主の社長様へ

個人事業主には法人番号がありません。

ここには、ご自身のマイナンバー(個人番号)を書いてはいけません。

13桁すべてを「0(ゼロ)」で埋めて提出してください。

【6. 会社が成長した時のご褒美「メリット制」】

最後に、制度上の重要ポイントである「メリット制」について解説します。

これは、労災事故のリスク実績に応じて保険料率を増減させる制度です。

一定規模以上の事業場(連続する3保険年度中に、常時使用労働者数100人以上、または労働者数20人以上で所定の保険料額を満たす等)において、労災事故が少なければ、労災保険料率を最大40%引き下げる(安くする)ことができます。

逆に事故が多ければ保険料は上がります。

今は小規模な事業所でメリット制に該当しなくても、将来会社が成長した時、安全な職場環境を作っていれば「保険料の減額」という大きなメリットを受けられます。労働保険の適正な管理は、将来のコストダウンと利益確保につながるのです。

【まとめ:正確な集計が会社を守ります】

今回のポイントを整理します。

1. 通勤手当は必ず賃金に含める(税金とは違う!)。

2. 労災保険は全従業員、雇用保険は週20時間が目安。

3. 兼務役員は「給与部分」のみ対象。

4. 同居の親族は実態判断(原則は対象外)。

5. 法人番号は13桁。個人事業主は「0」埋め。

この5点を押さえておけば、大きなミスは防げます。

次回は、いよいよ具体的な「申告書の書き方」について解説します。

▼ 【完全保存版】令和8年度 労働保険年度更新!徹底解説シリーズ一覧

第1話: 「銀行の行列」を回避するスケジュールとプロの注意点

( https://www.ohtaka-sr.jp/info/20260130124803.html )

第3話: 申告書』書き方の急所と「初心者が間違えを回避する」具体的方法

( https://www.ohtaka-sr.jp/info/20260206155628.html )

👉 東京・中央区の社労士 大高労務管理事務所のトップへ

≪ 【第3回】令和8年度 労働保険年度更新! 『申告書』書き方の急所と「初心者が間違えを回避する」具体的方法 | 【第1回】令和8年度 労働保険年度更新! 「銀行の行列」を回避するスケジュールとプロの注意点 ≫